En julio de 2014 la familia propietaria del diario venezolano El Universal anunció que había vendido una participación mayoritaria de la compañía a una firma de inversión española, completamente desconocida, llamada Epalisticia. Era la tercera venta de un importante grupo de medios en Venezuela en un año, destinado a llevar a cabo lo que el ministro de Comunicaciones llamó la “hegemonía mediática”. De forma semejante, ya habían sucumbido a los garfios de este proyecto hegemónico el canal de noticias Globovisión y Últimas Noticias, que de inmediato cambiaron la línea y la cobertura editorial. En Globovisión, que alguna vez fue fervientemente antigubernamental, hubo una brutal reducción en la cobertura de la oposición y en Últimas Noticias, los nuevos propietarios desmantelaron la unidad de investigación.

El Universal había sido propiedad de la familia Mata, descendientes del poeta Andrés Mata, quienes fundaron la publicación en 1909. En contraste con los propietarios de El Nacional, que aún ofrecen una aguerrida resistencia a las intenciones de amordazarlos, los descendientes del poeta Mata, con pocas raíces en el país, fueron fácil presa de una oferta que, como diría el personaje de la novela El Padrino de Mario Puzo, no pudieron rehusar.

Los términos de una supuesta venta del periódico de más de un siglo no fueron revelados y desde entonces han permanecido en secreto. Las llamadas de las agencias de prensa a la firma Epalisticia en Madrid eran desviadas a un correo de voz no identificado. La familia Mata, probablemente constreñida con lo que se conoce como un NDA (non-disclosure agreement) un acuerdo de no revelar, no ofrecieron detalle alguno de la transacción. El sitio web de la firma Epalisticia indicaba que la compañía tenía compromisos de capital por un mil millones de dólares en inversiones que se enfocaban en los sectores petrolero, inmobiliario y de medios. El periódico español El Mundo informó que no había podido identificar a los propietarios de Epalisticia.

La nueva dirección de El Universal, en manos del periodista Jesús Abreu, prometió en un comunicado publicado en la portada del diario, mantener la línea editorial del medio, que había sido crítico del gobierno de Nicolás Maduro y que durante años confrontó abiertamente a su antecesor, el fallecido Hugo Chávez. “El producto seguirá siendo el mismo”, prometió Abreu entonces.

Pero nada de lo que este gobierno ha tocado desde hace 23 años sigue siendo lo mismo.

¿Cuánto valía El Universal?

El periodista Nelson Bocaranda alcanzó a entrevistar en julio de 2014 al consejero delegado de Epalisticia, José Luis Basanta, representante de la firma española, pero pese a las incisivas preguntas de Bocaranda el enigma permanece.

¿Por qué desde España? ¿Con qué propósito se compra El Universal? ¿Y quiénes son los inversores? ¿De dónde vinieron los compradores? ¿Hay al menos un venezolano en ese grupo? Todas las respuestas fueron negativas o evasivas.

¿De cuánto dinero fue la operación?, preguntó Bocaranda. «Eso no lo puedo decir porque está sometido a cláusulas de confidencialidad suscritas entre las partes. Lo que sí te puedo decir es que no fueron 90 millones de euros ni 130 millones de dólares. Ni tan siquiera la mitad. Es que no sé de dónde salió esa cifra. No fue ni la mitad de 40 millones de euros», dijo Basanta.

¿Valía tan poco el diario?, cuestionó. «Pues sí, valía muy poco. El periódico perdía dinero, mucho dinero. Perdió dinero por varios años. Me han preguntado si es por causa del acoso. Ahí se puede teorizar todo lo que se quiera», respondió Basanta.

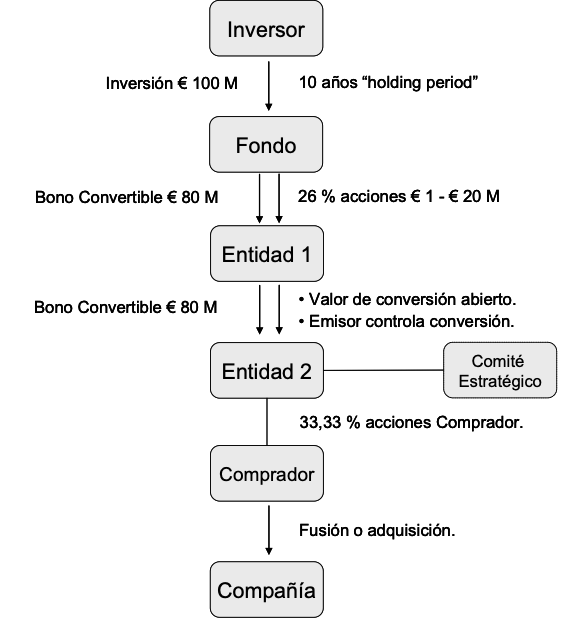

¿La realidad? El gobierno bolivariano no adquirió El Universal por interpuestas personas jurídicas como se ha dicho, el gobierno, en una compleja madeja transaccional compró por 140 millones de dólares la mordaza que silenciaría a El Universal para siempre.

Esquema Lazard/ Havas de la Operación Lisboa para silenciar a El Universal

Pdvsa

Para la época, el gobierno bolivariano usó los fondos de Petróleos de Venezuela (Pdvsa) para comprar el silencio de los medios de comunicación tradicionales del país, que habían incluso sobrevivido a otras dictaduras y autocracias. Esta maniobra desinformativa tuvo lugar en oscuros aposentos de Pdvsa. Altos funcionarios y ejecutivos de empresas se movían subrepticiamente a fin de que la Operación Lisboa, como se le denominó entonces, tuviera éxito. Se trataba de un esquema, no para adquirir a El Universal, sino pagar para imponer una mordaza en la línea editorial que los nuevos dueños del rotativo debían imponer para silenciar las críticas al gobierno.

En la elaboración de este esquema, guisado exclusivamente en Pdvsa, la participación y la responsabilidad recae en un grupo de funcionarios y empresas extranjeras que se asociaron para delinquir. Los funcionarios que participaron, directa o indirectamente en este esquema, fueron:

- Álvaro Ledo Nass, entonces secretario de la junta directiva de Pdvsa. El pasado mes de marzo, el abogado Ledo Nass se declaró culpable de lavado de dinero y de recibir sobornos por 11 millones de dólares de corrupción de Pdvsa por un monto de lavado de 1.200 millones de dólares. Ledo enfrenta una sentencia de 10 años en prisión;

- Baldo Sanso, consejero financiero del presidente de Pdvsa;

- Armando Giraud Torres, consultor jurídico de Pdvsa;

- Temir Porras, ex jefe de gabinete del MRE de Maduro como ministro. Fue el primer contacto con Lazard Frères SAS;

- Víctor Aular, exgerente de Finanzas de Pdvsa;

- Gilles Mentre, Lazard Frères SAS;

- Matthieu Pigasse, director general de Lazard Frères SAS; y

- Jesús Luongo, director de rRefinación de Pdvsa.

La Operación Lisboa comenzó a concretarse con un Acuerdo de Confidencialidad entre Petróleos de Venezuela, S.A. y Lazard Frères SAS, en términos semejantes a un acuerdo de Pdvsa entonces representada por Jesús Luongo, en su calidad de director de Refinación de Pdvsa, y Lazard Frères SAS, para una potencial venta de Citgo.

La primicia de esta información relacionada con la venta de Citgo, la ofreció el investigador venezolano Alexander Boyd, residenciado en Londres, en septiembre de 2014.

Lazard Frères SAS es una sociedad constituida y existente bajo las leyes de Francia y representada por Matthieu Pigasse en su calidad de director general. El lugar del nuevo acuerdo confidencial para el desarrollo de la Operación Lisboa, en caso de arbitraje, era Madrid, España. Los idiomas que se utilizarían en el procedimiento arbitral eran el español y el inglés. La multinacional francesa había sido seleccionada en otro acuerdo “super confidencial” junto con Havas SA, una multinacional francesa de publicidad y relaciones públicas con sede en París, que opera en más de 100 países y es uno de los mayores grupos de publicidad y comunicaciones del mundo. Havas SA consta de tres divisiones operativas principales. El grupo ofrece consultoría digital, publicidad, marketing directo, planificación y compra de medios, comunicaciones corporativas, promoción de ventas, diseño, recursos humanos, marketing deportivo, comunicaciones interactivas multimedia, relaciones públicas e innovación.

Con estas dos poderosas y costosisimas armas corporativas, los conspiradores de Pdvsa aspiraban cumplir los objetivos de la Operación Lisboa, es decir, amordazar a El Universal en el mayor de los secretos.

El Grupo-Plan B (G-PB) ofreció acceso a documentos claves que circularon de forma restringida entre los complotados y que sirven para entender la intencionalidad de esta sórdida operación, que según se desprende tuvo lugar durante los últimos meses de 2012 y los primeros de 2013 y fueron autorizados por el propio Hugo Chávez.

Lazard Frères SAS cobraba normalmente a Pdvsa en estas negociaciones 375.000 dólares mensuales y honorarios transaccionales por un porcentaje de la negociación que podían alcanzar hasta 5%.

En la siguiente transcripción exacta de parte del documento que detalla el esquema, se entiende como “inversor” a Pdvsa/Gobierno.

Asunto: Informe sobre la revisión de la estructura propuesta para la Operación Lisboa

Se analizó la propuesta de Lazard, se revisaron todos los documentos proporcionados, y las legislaciones implicadas, y se presenta el siguiente resumen y conclusiones:

Objetivos: La operación tiene el objetivo de ayudar financieramente a efectuar un cambio de accionistas controlantes y gerentes en la compañía a ser adquirida, para cambiar ciertas políticas de esa compañía.

Conclusiones:

1. Logro del control editorial. Existe el riesgo de que aún invirtiendo los 130 millones de dólares no se logre el objetivo de controlar a la empresa que se quiere, ni cambiar su línea editorial.

Se trata de una compañía que cotiza en Bolsa de Madrid, que tiene leyes especiales que rigen el gobierno corporativo de las empresas integrantes de ese mercado de capitales, que no se van a impactar a menos que se adquiera un porcentaje significativo de esa compañía. No está garantizado que ese porcentaje se alcanzará con esa inversión, o que los accionistas actuales no combatirán la adquisición. Este riesgo no se puede mitigar porque depende de acciones de terceros (los actuales accionistas) que no están en nuestro control, y de condiciones del mercado en el momento en que se ejecute la acción.

Dada la capitalización de mercado de la compañía y el probable aumento del precio de las acciones una vez que se conozca la intención del comprador, los 130 millones de dólares que el inversor aportaría representarían sólo una fracción del monto total necesario para adquirir la compañía, lo cual haría más improbable cualquier transferencia de control sobre políticas a menos que el inversor aumentara sustancialmente el monto de su inversión.

Asimismo, aún en el supuesto hipotético que sí se lograra adquirir un porcentaje suficiente en la compañía como para incidir en su dirección y en sus líneas editoriales, existen dos riesgos que deben evaluarse:

a) No hay garantía que los fondos realmente se usen en el objetivo acordado, dado que se requiere que el inversor efectúe la inversión en un fondo que a su vez invertirá en otra entidad, que a su vez adquirirá la compañía. Existe el riesgo de que podríamos perder todo control al aportar el dinero al fondo.

b) El único remedio para mitigar estos dos riesgos es que el comprador otorgue garantías patrimoniales y personales de que usará el dinero conforme al objetivo, y que otorgará al inversor el poder sobre la línea editorial. Si esas garantías no se exigen por razones políticas, la operación tal como está propuesta requeriría confiar en los responsables del comprador, sin tener protección contractual alguna.

2. Confidencialidad de la operación: No existe garantía plena de la confidencialidad de la operación ni hay forma de mitigar este riesgo, incluso sacrificando garantías del retorno de la inversión o garantías contractuales.

En efecto, la operación involucraría a múltiples partes en sus fases de planeamiento y ejecución (propietarios de entes inversores, asesores, banco, reguladores, etc.). Por otra parte, se trataría de incidir en una empresa que opera en una industria donde la confidencialidad es difícil de manejar.

Por último, pero lo más contundente, es que el objetivo final y el instrumento financiero donde se invertiría, operan en sectores (bancario y telecomunicaciones) ampliamente regulados, y a través de dos empresas que cotizan en bolsa. Por leyes locales aplicables a ambas empresas (lo cual no se puede mitigar con pacto alguno), las autoridades pueden exigir revelación de información conforme a leyes de defensa de la competencia, inversión extranjera o regulaciones bursátiles. Asimismo, cualquier evento de incumplimiento declarado por instrucción del inversor seguramente reduciría la probabilidad de que la participación del inversor continúe siendo confidencial. Por supuesto, lo mismo ocurriría ante cualquier disputa entre el inversor y el banco, el comprador o la compañía.

3. Devolución de la inversión: actualmente no existe obligación ni garantía alguna de repago de la inversión.