La reforma del Código Orgánico Tributario que aprobó recientemente la asamblea nacional constituyente presenta cuatro modificaciones principales, que tienen confundidos a los contribuyentes. El presidente de la Asociación Venezolana de Derecho Tributario, Juan Carlos Castillo, las explica en detalle.

Reforma de la unidad de sanción de los ilícitos tributarios

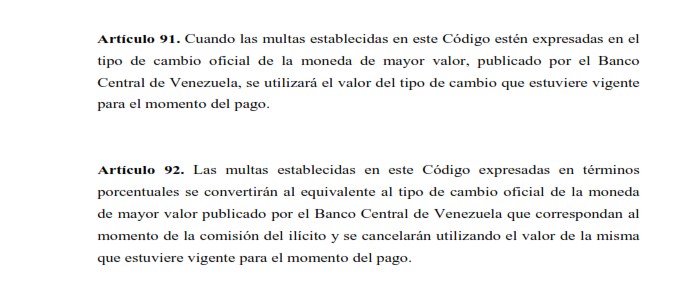

En declaraciones a El Nacional, Castillo explicó que la primera modificación se refiere a un cambio en la manera de sancionar los ilícitos tributarios. Esta ya no será en función de la unidad tributaria, sino del tipo de cambio más alto emitido por el Banco Central de Venezuela.

«Si, por ejemplo, el incumplimiento por no emitir una factura se sancionaba con 1 UT, el contribuyente debía pagar 50 bolívares. Por este cambio, por el mismo incumplimiento el contribuyente pasará a pagar 82.000 bolívares, la tasa que publica el BCV para el euro», explicó el abogado tributarista y profesor universitario.

Destacó la variación alarmante de 50 bolívares a 82.000 bolívares por unidad para la sanción.

Resaltó también que como la variación del tipo de cambio fluctúa regularmente, hay falta de garantía para los contribuyentes.

Captura de pantalla Gaceta Oficial

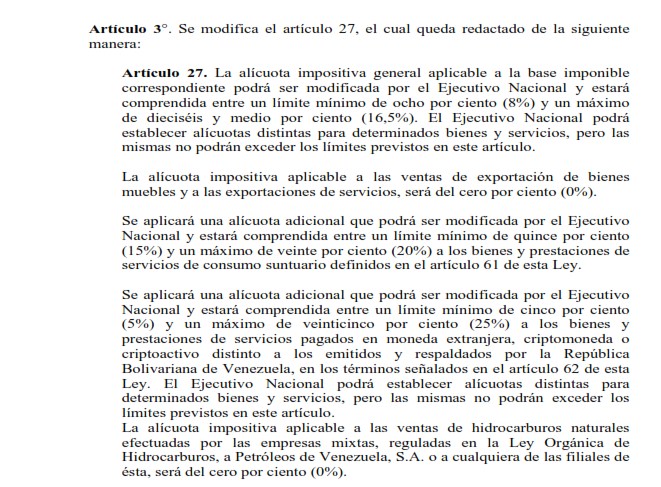

Sobre la alícuota para pago en divisas y criptomonedas

El segundo cambio se refiere a la aplicación de una sobrealícuota de entre 5% y 25% para aquellas personas que paguen en dólares o criptomonedas los bienes y servicios.

«Esto implica una modificación de todos los sistemas de cobro, porque los comerciantes deberán preguntar a cada cliente su manera de pago para emitir una factura distinta para el impuesto de valor agregado correspondiente sobre esa base«, dijo Castillo.

Señaló que la situación genera un encarecimiento de los precios de los productos porque, además de cobrar la alícuota respectiva de 16% de IVA, se sumará la sobrealícuota que fije el régimen en el rango estipulado por la ley.

Captura de pantalla de la Gaceta Oficial

«Supongamos que se fija en 20%, cada consumidor que pague con las remesas que le envía su familia del extranjero o que le ha dado su patrón para evitar la desvalorización de la moneda, en lugar de 16% va a cancelar 36%. Esto incidirá en un alza para la compra de bienes y servicios y además tiene un componente inflacionario, porque generará una presión en la estructura de precios», argumentó el experto.

Indicó que hay unos porcentajes adicionales para bienes suntuarios de entre 8% y 16%.

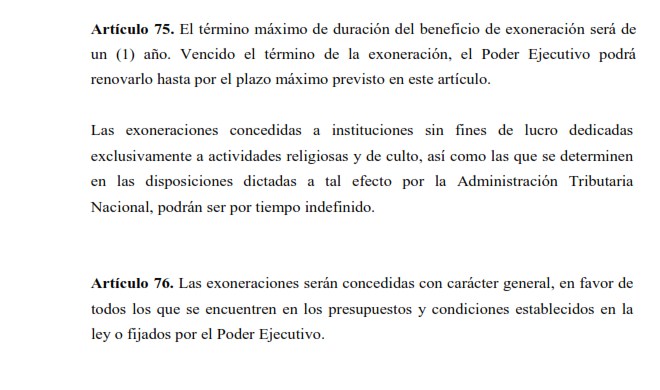

Sobre los beneficios fiscales y las penas privativas

La tercera de las modificaciones modifica el lapso de los beneficios fiscales, en particular las exoneraciones. El límite pasó de cinco a un año para los productos que no pagaban impuestos.

«Es una medida contradictoria, porque estos beneficios sirven inicialmente como un incentivo o una disminución de la carga tributaria en sectores deprimidos. No habrá exoneraciones con límites de largo aliento. Se someterá a los criterios discrecionales del Ejecutivo en cuanto a su duración«, dijo.

Captura de pantalla Gaceta Oficial

Y el cuarto y último se refiere al incremento de las penas privativas de libertad hasta de 12 años de prisión por ilícitos tributarios.

Gaceta Oficial Número 6507 by Didiana Archila on Scribd