La industria del hidrógeno verde es una realidad palpable que camina su “última milla” en su consolidación tecnológica y de procesos de producción.

El mercado del hidrógeno crecerá en 2023. En 2022, la capacidad de producción de hidrógeno verde superó las 109.000 toneladas por año (ktpa) en todo el mundo, lo que supuso un crecimiento del 44% sobre el año anterior.

A nivel global el hidrógeno, obtenido vía electrólisis (separando sus moléculas usando energía eléctrica desde fuente renovable), puede ser considerado un proceso absolutamente libre de emisiones de gases de efecto invernadero (GEI).

Paso a paso se irán incorporando a la utilización de hidrógenos actuales actividades de la economía que son altamente demandantes de fósiles: siderurgia, cementeras, fábricas de vidrio, y otras que son, de momento, difíciles de “descarbonizar”.

Algunos casos concretos: en España la compañía Enagas estima que existe un potencial de producción de 3 millones de toneladas (3 Mt) de hidrógeno (vía renovable) para 2030, cifra que ascendería a 4 Mt para 2040.

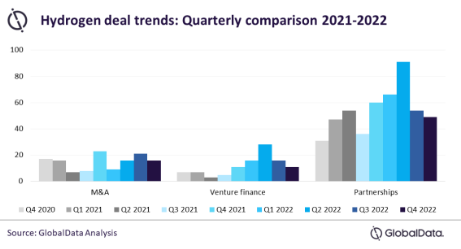

Inversiones en desarrollo e investigación de nuevas tecnologías para producción de hidrógeno verde serán útiles para impulsar el desarrollo industrial, motivar más inversión en tecnologías y tratar de caminar a lograr descarbonizar la economía.

En México: el reto es la regulación. El Estado debe abrir puertas a la inversión privada en renovables y estimular, sin poner trabas, a que el sector privado incursione en la industria. Como primer momento de aplicación del hidrógeno podría ser como “combustible” para vehículos eléctricos y para turbinas para generar electricidad, entre otras.

Grandes corporaciones a nivel global están apostando inversión y desarrollo de tecnología para tener un hidrógeno verde que sea de alto consumo, de bajo coste de producción de alta demanda en las sociedades modernas que serán, en gran parte, descarbonizadas, empresas como Globeleq África, Linde, John Wood Group, ThyssenKrupp, H2-Industries y Samsung Engineering aprovecharon la creciente demanda de capacidad de hidrógeno y se convirtieron en líderes en la nueva ingeniería de procesos, y EPC (Engineering, Procurement and Construction o Ingeniería, Compras y Construcción) de nuevas plantas.

La idea central de los inversionistas en este año es fortalecer cadenas de valor y tener un panorama claro y completo de lo que puede ocurrir con la industria del hidrógeno para el quinquenio.

En el caso de Colombia: está en pleno proceso de implementar y desarrollar hubs de producción de gracias a sus excelentes recursos eólicos y solares; de manera que la región Caribe de Colombia puede convertirse en una importante zona industrial de producción de hidrógeno con y volúmenes comercialmente importantes para satisfacer el mercado local y mercados más especializados en Estados Unidos y Asia. Muy rápidamente una mirada a Chile: su estatal petrolera ENAP junto con operadores privados están buscando la forma de convertir la región de Magallanes en un hub de producción de hidrógeno (a partir de su parque eólico Vientos Patagónicos).

Los avances son significativos. América Latina tiene la ventana de oportunidad para atraer inversión privada de escala en una industria nueva, innovadora, de alta tecnología y que marcará el rumbo de la economía por los próximos 25 años. Urge que en América Latina haya una regulación mínima transnacional, que estimule la inversión privada y promueva inversiones simultáneamente en dos o tres países para hacer proyectos compartidos y competitivos en los que el Estado sea facilitador y se estimule el uso de renovables y nuevas fórmulas de integración comercial.

@BorisSGomezU