Entorno mundial

No se puede hablar de la economía venezolana tan abierta al mundo, sin referirse en primer lugar al entorno mundial.

No obstante, y a pesar, de las preponderantes elevadas tasas de interés y el agravamiento de los conflictos que han afectado a la Europa del Este y al Cercano Oriente, la economía mundial o global, se ha nivelado fortalecido. En este sentido, la permanente reducción de las tasas inflacionarias, así como la estabilización de los precios de las materias primas (commodities).

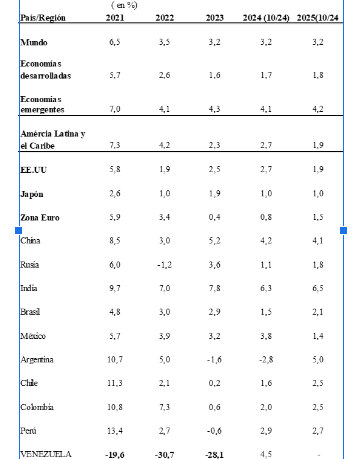

Cuadro 1

Crecimiento económico

Informe de Coyuntura de octubre de 2024 del Instituto de Investigaciones Económicas y Sociales de la UCAB, que toma datos del FMI y el Banco Mundial

Por otra parte, existen expectativas que el crecimiento del comercio internacional se incremente en un 2,5% este año. No obstante, esta tasa estaría muy por debajo de su cadencia de crecimiento alcanzada en promedio, en las dos décadas de este siglo.

Siguiendo las últimas estimaciones del Fondo Monetario Internacional (FMI), la tasa de expansión de la economía mundial, (crecimiento del PIB) en el año 2024 finalizará siendo un 3,2% parecida a la del 2023 y a la proyectada para el año 2025.

En este contexto, la aparente baja tasa de crecimiento de la economía global está vinculada al discreto incremento del consumo y de la inversión, influidas a su vez por la política monetaria de corte restrictivo, la cual todavía opera en las principales economías desarrolladas y emergentes, como también por los procesos de consolidación fiscal destinados a sostener la capacidad para realizar política fiscal anticíclica, luego de la sólida expansión del Gasto Público en el lapso 2019-22.

En el Cuadro 1, podemos apreciar cómo creció la economía mundial un 3,2% y podemos cotejar cómo la economía de América Latina y el Caribe creció a una tasa mayor que la de la economía mundial. En el año 2021 podemos verificar las elevadas tasas de crecimiento de Perú (13,4%), Chile (11,3%), Colombia (10,8%) y Argentina (10,7%). En tanto, que Venezuela obtuvo una reducción del (-19,6%) ese mismo año.

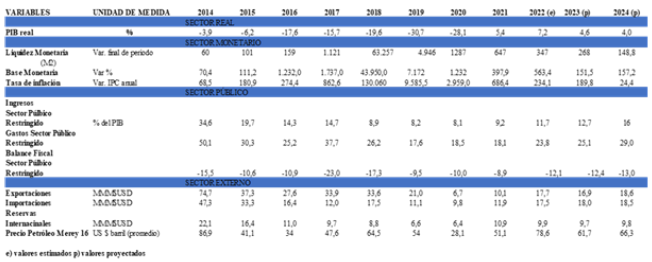

Cuadro 2

Agregados Macroeconómicos

Fuente: BCV (2024), OPEP (2024) e Informe de Coyuntura del Instituto de Investigaciones Económicas y Sociales Sociales de la UCAB

¿Qué ha pasado con la economía venezolana? (véase el Cuadro 2)

La causa generatriz de estas tasas negativa de crecimiento económico se encuentra en que, durante los años 2014 hasta la actualidad del 2023, el gobierno siempre ha gastado más de lo que recibe en ingresos provenientes ya sea del petróleo más lo que recauda del sector interno de la economía. De acuerdo al Boletín Síntesis Financiera del 9 de octubre de 2024 (Ruth de Krivoy y Tamara Herrera) el gasto total gubernamental en el 2024 en US $ llegó a 16.520 millones y de los cuales en Bonos Patria se gastaron US $ 6.546 millones.

De igual modo, el BCV ha permitido una expansión tanto de la Base Monetaria como de la Liquidez Monetaria (M2) al punto que generaron una hiperinflación en los años 2017-18. Ahora bien, para el año 2024 se pronostica un crecimiento de la Base Monetaria de un 157,2% y de la Liquidez Monetaria (M2) en un 148,8% y apenas se generará una ¡inflación de un 24,4% anual! También se ha proyectado un crecimiento del PIB real en un 4%.

En lo que concierne a las exportaciones para el año 2020 (año de la pandemia del covid-19), el país exportó US $ 6,7 mil millones e importó US $ 9,8 mil millones, con lo cual tuvo ese año un déficit en balanza de mercancías. En el año 2022, las exportaciones suben a US $ 17, 7 mil millones (también el precio del petróleo venezolano ascendió a US $ 78,6 el barril). Para el año 2024 se estima que las exportaciones totales llegarán a US $ 18,6 mil millones, y las importaciones alcanzarán los US $ 18,5 mil millones permitiendo unas reservas internacionales de US $ 9,8 mil millones

La tasa de cambio oficial BCV continuará funcionando como un ancla nominal. De igual forma, la progresiva acción peso del arbitraje cambiario sobre el flujo de caja de Pdvsa hará urgente que el BCV acceda a una depreciación más apresurada del bolívar, aunque seguirá rezagada con relación a la cuasi perenne inflación.

La dualidad monetaria continuará siendo un lastre para la actividad económica. El dólar sigue siendo la unidad de cuenta y el activo más preciado para protección de valor, aun cuando la participación de pagos en dólares haya descendido un 20% desde 50% a mediados de 2024 debido a la reducción a cero de la tasa del Impuesto a las Grandes Transacciones Financieras (IGTF) aplicada a los pagos en bolívares desde el 15 de julio pasado. La tasa de IGTF para las transacciones en dólares sigue en 3% para desalentar el empleo del dólar como medio de pago. Es posible que las autoridades permitan a la banca aumentar los cargos por operaciones en dólares.

De igual modo, serán mantenidas las limitaciones a la dolarización en el ámbito bancario. El gobierno aún no ha preparado todavía la medida anunciada el 29 de agosto que permitiría la compensación interbancaria de operaciones en moneda extranjera para nivelar más eficientemente los saldos en moneda extranjera (US $ y el Euro), que la intervención del BCV canaliza al sistema bancario. Aparentemente es poco probable que se autoricen transferencias en moneda extranjera entre clientes de distintos bancos.